Published Date: September 5, 2018

15வது நிதிக்குழுவின் மேற்கோள் விதிகள் (Terms of Reference) மீதான கழகத்தின் கருத்துக்களை தமிழக மக்களின் சார்பாக முன்வைக்க வாய்ப்பு வழங்கியதற்கு நன்றி.

திராவிட முன்னேற்ற கழகத்தின் தலைவர் திரு. மு.க. ஸ்டாலின் அவர்கள் மேற்கோள் விதிகள் (Terms of Reference) மீதான பல்வேறு சந்தேகங்கள் குறித்து இந்திய பிரதமருக்கும் நிதி அமைச்சருக்கும் கடிதங்கள் எழுதியுள்ளார் என்பதை முதலில் தெரிவித்து கொள்கிறோம். அக்கடிதங்களின் உள்விவரங்கள் ஊடகங்களின் வாயிலாகவும் பொது விவாதங்களின் வாயிலாகவும் ஏற்கனவே விரிவாக அலசி ஆராயப்பட்ட காரணத்தால் அவற்றை மீண்டும் இந்த அணைத்து கட்சி கூட்டத்தில் விவாதித்து பொன்னான நேரத்தை இழக்க விரும்பவில்லை. எனவே, நங்கள் இங்கு முன் வைக்கும் முக்கிய கருத்துக்களுக்கு தக்க சான்றாக அந்த கடிதங்களை இணைத்துள்ளோம்.

மேற்கோள் விதிகள் (Terms of Reference) மீதான எங்கள் கழக தலைவரின் அடிப்படை சந்தேகங்களை கொண்டு, மேற்கோள் விதிகளின் இரண்டாவது பத்தியில் நிதிக்குழுவுக்கு அளிக்கப்பட்டுள்ள அளவற்ற அதிகாரங்கள் மீதான எங்கள் அதிருப்தியை பதிவு செய்கிறோம். மக்களால் தேர்ந்தெடுக்கப்பட்ட மத்திய மாநில அரசுகளின் நிதிநிலை குறித்து அராயவோ அல்லது பொருளாதார ஒருங்கிணைப்புக்கான வரைவு திட்டத்தை வடிவமைக்கவோ மக்களால் தேர்ந்தெடுக்கப்படாத நிதிக்குழுவிற்கு என்ன அதிகாரம் உள்ளது? நிதிநிலை குறித்து ஆராய ஏற்கனவே FRBM ACT மத்தியிலும் அதை ஒத்த சட்டங்கள் பெரும்பாலான மாநிலங்களிலும் உள்ள நிலையில் கூடுதல் ஆய்வுக்கும் அதுகுறித்த பரிந்துரைகளுக்கும் அவசியம் என்ன? இதுபோன்ற பரிந்துரைகளை நடைமுறைபடுத்த அரசியலமைப்பு சட்டத்தின் மூலம் கிடைக்கப்பெற்ற அதிகாரபூர்வ சட்டம் ஏதும் உள்ளதா? எனவே, நிதிக்குழுவுக்கு அளிக்கப்பட்டுள்ள அதிகாரம் அரசியலமைப்பு சட்டத்திற்கு எதிரானது. மேலும், இந்த அதிகாரத்தை மக்களால் தேர்ந்தெடுக்கப்பட்ட அரசுகளின் உரிமைகள் மீதான தலையீடாகவே கருத முடியும்.

அதே பத்தியில், நிதிக்குழுவானது சமஉரிமை, திறன் மற்றும் வெளிப்படைத்தன்மைக்கான கொள்கைகளை கொண்டே இயங்க வேண்டும் என்று குறிப்பிடுகிறது. வெளிப்படைத்தன்மைக்கான கொள்கைகளை எளிதில் வரையறுக்கவோ நியாயப்படுத்தவோ முடியும். அனால் சமஉரிமை குறித்தோ திறன் குறித்தோ அவ்வாறு செய்ய இயலாது. ஏனெனில் அதன் கொள்கைகள் சமூகத்தின் பல்வேறு படிநிலைகள் மற்றும் பரிமாணங்கள் கொண்டே தீர்மானிக்கப்படுகிறது. உதாரணமாக, திறன் என்பது சிறிய அளவில் (அதாவது ஓர் திட்டத்தை செயல்படுத்துவதின் மூலமாக நிர்ணயிக்கப்படுமா) அல்லது பெரிய அளவில் (அதாவது ஒரு மாநிலத்திற்கு உட்பட்ட மக்களின் தனி நபர் வருமானத்தை உயர்த்துவதின் மூலமாக) நிர்ணயிக்கப்படுமா?

அதேபோல், சமஉரிமையை பொறுத்தமட்டில், பங்களிப்பை கணக்கில் கொள்ளாமல் தேவைகளின் அடிப்படையில் மட்டுமே நிதிகள் பகிர்ந்து அளிக்கப்படுமா அல்லது பங்களிப்பு மற்றும் தேவைகளை கருத்தில் கொண்டு நிதிகள் பகிர்ந்து அளிக்கப்படுமா? மேலும், தெளிவாக வரையறுக்கப்பட்ட சமஉரிமை கொள்கை ஜனநாயகத்தின் முக்கிய அங்கமாகும். அதை நிர்ணயிப்பது தேர்தெடுக்கப்பட்ட அரசாங்கத்தின் உரிமை. அதை நியமிக்கபட்ட ஒரு குழுவின் உரிமையாக எப்படி கருத முடியும்? எனவே கொள்கைகளை வரையறைப்பது குறித்து மறுபரிசீலனை செய்ய வேண்டும் அல்லது குறைந்தபட்சமாக இந்த கொள்கைகளை அனைவரும் நன்கு புரிந்துகொள்ளும் அளவிற்கு மேலும் தெளிவாக விளக்கவேண்டும். இதுகுறித்து பின்வரும் தகவல்களின் மூலம் மீண்டும் பதிவுசெய்வோம்.

மேற்கோள் விதிகளின் மூன்றாவது பத்தியில் ஏப்ரல் 1 2020 முதல் மார்ச் 31 2025 வரையிலான காலத்திற்கு உண்டான மத்திய மற்றும் மாநில வருவாய் குறித்து நிதிக்குழு முன்னரே கணித்து அதற்கு உண்டான பரிந்துரைகளை வழங்குமாறு சொல்கிறது. எங்கள் மதீப்பீடுகளின் படி, பல்வேறு மாற்றங்களை தொடர்ந்து கண்டு வரும் நமது நாட்டையோ அதன் பொருளாதாரத்தையோ அல்லது ஐந்து வருடங்களுக்கு பின்னர் வரக்கூடிய வருவாய் குறித்தோ முன்னரே கணிப்பது சாத்தியமற்றது. இதற்கு சான்றாக, FRBM சம்மந்தப்பட்ட சட்டங்கள் நாட்டின் மத்திய மற்றும் மாநில அரசுகளை இரண்டு வருடங்களை முன்னோக்கி மட்டுமே நிதிகளை கணிக்க சொல்கிறது.

கடந்தகால புள்ளிவிவரங்களின் அடிப்படையில் பரிசீலிக்கும் பொழுது இப்படிப்பட்ட கணிப்புகள் உண்மை நிலையை பிரதிபலிக்காமல் மாறுபட்டே இருந்துள்ளது. மேலாக, ஒரு குழுவினால் அரசாங்கங்களை விட எப்படி துல்லியமாக கணிக்க முடியும்? இப்படிப்பட்ட கணிப்புகளை கொண்டு தரப்படும் பரிந்துரைகள் உண்மை நிலையை பிரதிபலிக்காமல் தேவையற்ற மதீப்பீடுகளுக்கே வழி வகுக்கும். கூடுதல் விதிமுறைகளை கொண்டு இந்த குறைபாடுகளை களைய வேண்டும் என்று கேட்டுக்கொள்கிறோம். மேலும் ஒதுக்கீடு விகிதங்களை தனி நபர் உற்பத்தி போன்ற நிதி ஆதார அளவுகோள்களுடன் பொருத்தி பார்க்குமாறு பரிந்துரைக்கிறோம்.

இதே பத்தியின் section (iv)ல் நியூ இந்தியா 2022 திட்டத்தின் முக்கியத்துவத்தை நிதிக்குழு உணரவேண்டும் என்று வலியுறுத்துகிறது. ஆனால், “ஐந்து ஆண்டுகளுக்கு உண்டான ஒதுக்கீடுகள் குறித்த பரிந்துரைகளுக்கு இரண்டு ஆண்டுகளுக்கு உண்டான அளவீடுகளை கொண்டு நிதிக்குழு ஆலோசிக்க வேண்டும்” எனும் கூற்று பத்தியின் சாரசம்சத்திற்கு எதிராக உள்ளது. இது போன்ற குழப்பங்களை முற்றிலுமாக களைய இந்த யோசனையை கைவிட வேண்டும் என்று கேட்டு கொள்கிறோம்.

Cess வரிகளை ஒழிப்பது குறித்து உள்ள குறிப்பும் கேள்விக்குள்ளாக்க பட வேண்டும். சமீபத்திய நிகழ்வுகளை உற்று நோக்கும் பொழுது மத்திய அரசு Cess வரிகளை ஒரு சீரற்ற முறையில் அமல்படுத்தியும் நீக்கியும் வருவது புலப்படும். நிதிக்குழு Cess வரிகளின் எதிர்கால விளைவுகளை குறித்து எவ்வாறு கணிக்க முடியும். மாறாக, Cess வரிகள் மூலம் வசூலிக்கப்படும் நிதிக்கு ஒரு உச்சவரம்பை நிர்ணயித்தல் குறித்து நிதிக்குழு பரிந்துரைப்பது நன்மை விளைவிக்ககூடும்.

எங்கள் தலைவரின் கடிதத்தில் எழுப்பப்பட்டுள்ள பல கேள்விகளும் சந்தேகங்களும், முக்கியமாக மக்கள் தொகை வளர்ச்சி விகிதம் (நிர்ணயிக்கப்பட்ட அளவுகோல்களுக்கு கீழ் உள்ள மாநிலங்களுக்கு நியாயமற்றது), இந்திய அரசாங்கத்தின் திட்டங்கள் (திட்டங்கள் செயல்வடிவம் பெரும் முன்பே அவற்றை நடைமுறைப்படுத்திய மாநிலங்களுக்கு நியாயமற்றது) மற்றும் வெகுஜன நடவடிக்கைகள் (தேர்ந்தெடுக்கப்படாத ஒரு குழு ஒரு மாநில அரசின் திட்டத்தை வெகுஜன நடவடிக்கையான எப்படி கூறலாம்?), எனவே இதை குறித்து நாங்கள் இங்கு விவாதிக்க விரும்பவில்லை. நாங்கள் மீண்டும் மீண்டும் கூறிக்கொள்வது நிதிக்குழு அதன் இலக்குகளையும் அதற்குண்டான பயன்களையும் அடிப்படையில் நன்கு உணர்ந்து செயல்படவேண்டும். மாநிலத் திட்டங்கள் மூலமாகவோ மத்திய திட்டங்கள் மூலமாகவோ இந்த இலக்குகளை ஏற்கனவே அடைந்த தேர்ந்தெடுக்கப்பட்ட மாநில அரசுகளை, அரசியலமைப்புக்கு விரோதமான நடவடிக்கைகள் மூலம் மதிப்பீடு செய்யவேண்டாம் என கேட்டுகொள்கிறோம்.

நிதிக்குழு வேறு நடவடிக்கைகள் மூலம் அதாவது உலகளாவிய மற்றும் நம்பகமான நடவடிக்கைகள் மூலம் காரணிகளை தேர்ந்தெடுத்து அதன் மூலம் ஒதுக்கீடுகளை நிர்ணயிக்க வேண்டும். உதாரணமாக பள்ளிக்கு செல்லும் பள்ளிப் பருவ மாணவிகளுக்கும் சமூக வளர்ச்சிக்கும் நிரூபிக்கப்பட்ட பிணைப்பு உள்ளது. அதேபோல் பெண்களின் கல்வியறிவு பொருளாதாரத்தில் பெண்களின் ஈடுபாடு மக்கள் பிரதிநிதிகளாக பெண்களின் பங்களிப்பு போன்றவை வளர்ச்சிக் காரணிகளாக பார்க்கப்படுகிறது. நிதிக்குழு அதன் விதிகளை இதுபோன்ற பரிசீலனைக்குட்பட்டு விரிவாக்கவேண்டும் என்று கேட்டுகொள்கிறோம். எங்கள் தலைவரின் கடிதத்தில் குறிப்பிடப்பட்டதை போல் ஒதுக்கீடுகளை 2011-ன் மக்கள் தொகையைக் கொண்டு ஒதுக்கீடு செய்வது சமமின்மைக்கு வழிவகை செய்கிறது. இதற்கு முன் 1971-ன் மக்கள் தொகையை கொண்டே ஒதுக்கீடு செய்யப்பட்டன. ஏற்கனவே பலமுறை குறிப்பிட்டதை போல் இந்த நடவடிக்கைகள் தேசிய குறிகோளான மக்கள் தொகை கட்டுப்பாட்டை மிகுந்த சிரமத்திற்கு இடையே அடைந்த மாநிலங்களுக்கு நியாயமற்றதாகும்.

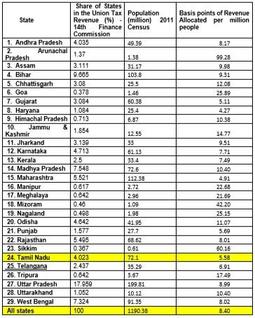

சமமின்மை குறித்து மேற்கோள் விதிகள் (Terms of Reference) தெளிவாக வரையறுக்கப்படவில்லை என்பது குறித்து நாங்கள் மிகவும் வேதனை அடைகிறோம். தமிழக மக்கள் தேசப்பற்றிலோ, நாட்டின் ஒட்டு மொத்த வளர்ச்சிக்கு பங்களிப்பதிலோ எவருக்கும் சளைத்தவர்கள் இல்லை. ஆனால் கீழே இருக்கும் புள்ளி விவரங்கள் சமமின்மை குறித்த எங்கள் சந்தேகங்களுக்கு மேலும் வலுசேர்க்கிறது.

மேலுள்ள புள்ளி விவரங்களின்படி மத்திய வரிவருவாயிலிருந்து இருந்து ஒதுக்கப்படும் நிதி தமிழகத்திற்கு மிகவும் குறைவாகவே அளிக்கப்படுகிறது. நிதி ஒதுக்கீட்டுக்கு முன்னதாக பல பரீசீலனைகள் கருதப்படும் என்ற போதிலும், மாநில சுயாட்சி கொள்கைக்கு உட்பட்ட ஜனநாயக நாட்டில், ஒரு மாநிலத்தில் இருந்து மற்றொரு மாநிலத்திற்கு நிதிகள் பரிமாறப்படவேண்டும். இதுவே ஒட்டுமொத்த வளர்ச்சிக்கு உகந்த வழிமுறை ஆகும். இதுவே எங்கள் எதிர்பார்ப்பு. இந்த கொள்கையை கையாள்வதற்கு எங்கள் முழு ஒத்துழைப்பு என்றும் உண்டு.

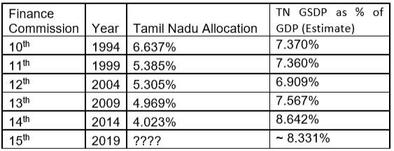

இதுபோல் அளிக்கப்படும் நிதிகள் குறித்து வரலாற்றில் கண்ணோட்டத்தில் இருந்தும் பார்க்கவேண்டும் கீழே உள்ள புள்ளி விவரங்களின்படி கடந்த 25 ஆண்டுகளாக நிதிக்குழுகளின் மூலமாக தமிழகத்திற்கு ஒதுக்கப்பட்ட நிதிகளை காணலாம். இந்தியாவின் GDP-யும் தமிழகத்தின் GSDP-யும் எவ்வாறு இணைத்துள்ளது என்பதை காணலாம். இந்த புள்ளி விவரங்கள்படி ஒதுக்கீடுகள் படிப்படியாக 40% வரை குறைந்துள்ளது என்பது தெளிவாக தெரிகிறது. அதே காலகட்டத்தில் தமிழ்நாட்டின் இந்திய GDP-யில் பங்களிப்பு அதிகரித்தும் உள்ளது குறைந்தும் உள்ளது. 20வருட காலத்தை முழுமையாக எடுத்து பார்த்தோமேயானால் சராசரியாக 13% அதிகரித்துள்ளது.

ஒட்டுமொத்தமாக பார்க்கும் பொழுது இரண்டு முக்கிய உண்மைகள் புலப்படுகிறது.

1. தமிழ்நாடு உட்பட சில மாநிலங்களுக்கு அளிக்கப்பட நிதி கணிசமாக குறைந்துள்ளது. அப்படியானால் மற்ற மாநிலங்களுக்கு அளிக்கப்பட்ட நிதி கணிசமாக உயர்ந்திருக்க வேண்டும்.

2. GDP பங்களிப்பை வளர்ச்சிக்கான மாற்றாக எடுத்துக்கொண்டால், தற்போது நடைமுறையில் இருக்கும் பகிர்ந்தளித்தல் முறையின் மூலம் மாநிலங்களின் பொருளாதார வளர்ச்சியோ அல்லது உற்பத்தியோ மாறுபடவில்லை என்பதை காணமுடிகிறது (தமிழகம் இதற்கு தக்க சான்று)

இதே நிலை தொடர்ந்தால் அல்லது இதைவிட மோசமான நிலைக்கு தள்ளப்பட்டால் நாம் இருவேறு பிரச்சனைகளை சிந்திப்போம்.

1. எவ்வளவு நிதியை பகிர்ந்தளித்தாலும் மாநிலங்களுக்கிடையேயான சமமின்மை வளர்ந்து கொண்டேதான் இருக்கும்.

2. மாநிலங்களிடம் இருந்து வசூலிக்கப்படும் மத்திய வரி வருவாயிலும் சமமின்மை தலைதூக்கும்.

எனவே மேற்கோள் விதிகளை தீர்மானிக்கும் முன் கீழ்காணும் கொள்கைகளை நிதிக்குழு பரிசீலிக்க வேண்டும் என்று கேட்டுகொள்கிறோம்.

1. மத்திய நிதியின் முழுமையான பயன்பாட்டை மனித வளர்ச்சி குறியீடுகள் அல்லது தனிநபர் உற்பத்தி திறன் மூலம் கண்காணித்து அதைக்கொண்டு எதிர்கால ஒதுக்கீடுகளை மேற்கொள்ள வேண்டும்.

2. மாநிலங்களின் ஒதுக்கீடு விகிதத்திற்கு ஒரு கீழ் உச்ச வரம்பை நிர்ணயித்து அவற்றின் GSDP மற்றும் GDPயையோ அல்லது மத்திய வரி வருவாய்க்கு விகிதாசார பங்களிப்பையோ ஒத்திருக்கவேண்டும்.

3. மாநிலங்களின் ஒதுக்கீடு விகிதத்திற்கு ஒரு மேல் உச்ச வரம்பை நிர்ணயித்து அவற்றின் GSDP மற்றும் GDPயையோ அல்லது மத்திய வரி வருவாய்க்கு விகிதாசார பங்களிப்பையோ ஒத்திருக்கவேண்டும்.

நெடுங்கால கணிப்புகள் மேல் ஏற்கனவே நாங்கள் எழுப்பிய சந்தேகங்களையும் கேள்விகளையும் கொண்டு மேற்கோள் விதிகளை சீர்திருத்தி அமைக்குமாறு கேட்டுக்கொள்கிறோம். அதன் மூலம் ஒதுக்கீடு விகிதங்கள் மற்றும் இடைக்கால செயல்பாடுகளை கொண்டு, கீழ் உச்சவரம்பு மற்றும் மேல் உச்சவரம்பிற்கு உட்பட்டு நிதிகளை ஒதுக்கீடு செய்யலாம். சமமின்மை குறித்த அணைத்து கேள்விகளுக்கும் சந்தேகங்களுக்கும் இதன் மூலம் தீர்வு காணலாம்.

எங்கள் கருத்துக்களை எடுத்துக்கூற வாய்ப்பு அளித்தமைக்கு நன்றி. எங்கள் சந்தேகங்களுக்கு உரிய மதிப்பு அளித்து அவற்றை நிவர்த்தி செய்வீர்கள் என்று நம்புகிறோம்.